Tout d'abord, rappelons que les recettes du budget d'une commune sont les impôts locaux, la taxe foncière, la taxe foncière bâtie et les dotations de l’Etat. Ces dotations ont baissé depuis des années et amputent de fait nos recettes. Comme une commune doit obligatoirement présenter un budget équilibré, cela impose de réajuster les prévisions de dépenses.

BUDGET PRIMITIF OU COMPTE ADMINISTRATIF ?

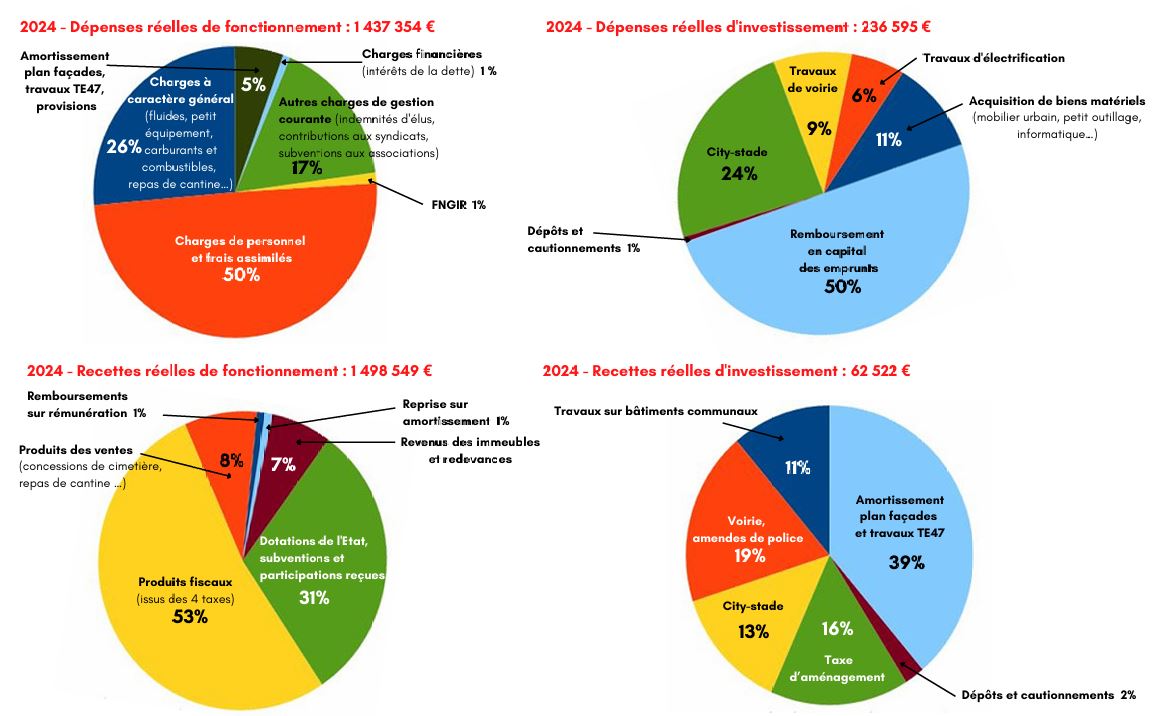

Le compte administratif est l’ensemble des dépenses et des recettes réalisées et vérifiées de l’année écoulée. C’est sur la base de ces résultats comptables que nous estimons nos besoins à venir pour le fonctionnement de la commune ainsi que les investissements réalisables.

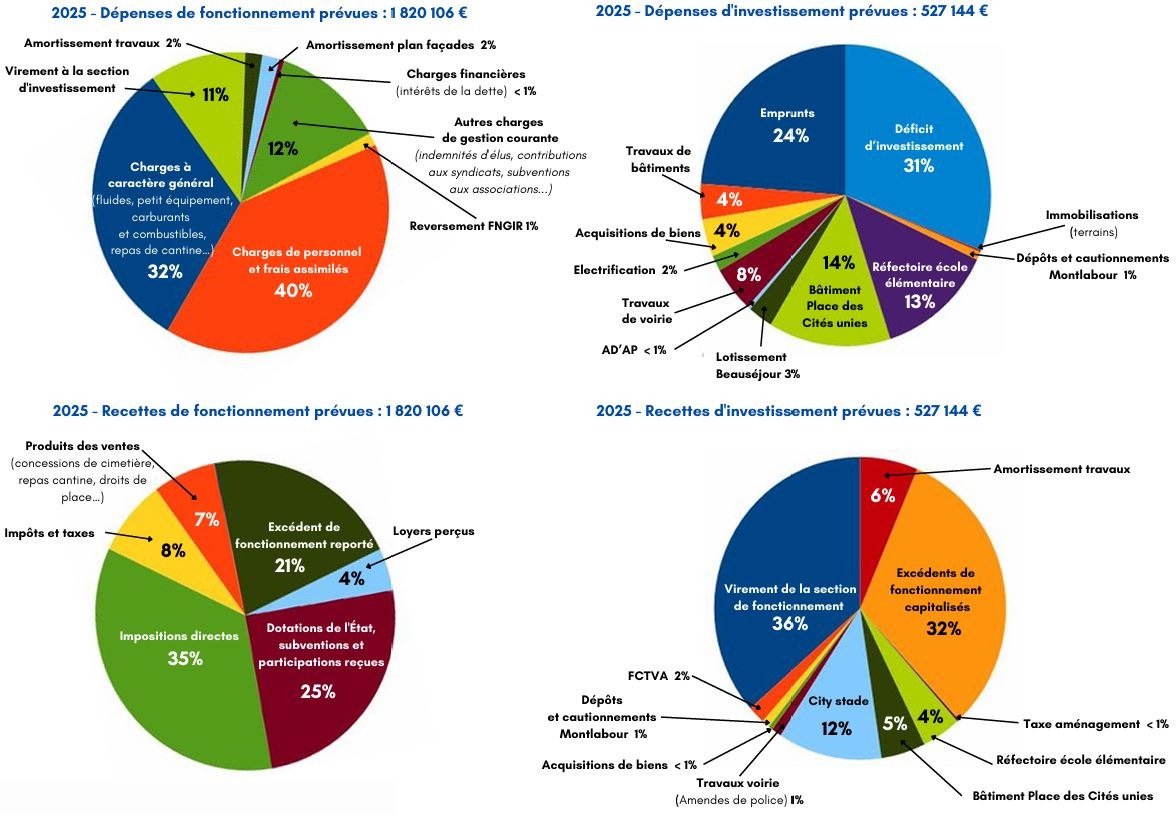

Le budget primitif est une projection de ce que pourront être nos recettes et nos dépenses dans l'année à venir.

Un budget est scindé en deux parties : le fonctionnement et l’investissement. Dans chacune des deux catégories, on distingue les recettes et les dépenses. Par principe, il est conseillé de surestimer les dépenses et de minimiser les recettes pour se donner une marge de manœuvre. Et contrairement au budget de l’Etat, nous avons l’obligation de présenter un budget équilibré, c’est-à-dire de prévoir autant de dépenses que de recettes.